Wie gründet man 2026 in Deutschland eine Holding-Struktur – und welche steuerlichen Vorteile bringt sie wirklich? Die Holding ist seit Jahrzehnten das klassische Vehikel für mittelständische Unternehmer, die langfristig Vermögen aufbauen, mehrere Beteiligungen verwalten oder einen späteren Unternehmensverkauf steueroptimiert vorbereiten möchten. Die zentrale Idee: Eine Mutter-GmbH (Holding) hält Beteiligungen an einer oder mehreren Tochter-GmbHs. Beim Verkauf der Tochter (sogenannter Share Deal) fällt dann nur eine effektive Steuer von rund 1,54 Prozent an – statt bis zu 28 Prozent bei direktem Verkauf aus dem Privatvermögen.

Dieser Beitrag erklärt im Detail die holding gründen 2026-Praxis in Deutschland: Aufbau und rechtliche Grundlagen, Steuervorteile mit konkreten Rechnungen, die tückische 7-Jahres-Sperrfrist nach § 22 UmwStG, Kosten der Strukturierung und konkrete Beispielfälle. Mit den Antworten auf die wichtigsten Fragen für Unternehmer.

Inhaltsverzeichnis

- Was ist eine Holding-Struktur 2026 – Aufbau und Funktion

- Welche Steuervorteile bietet die Holding wirklich?

- Schachtelprivileg bei Dividenden und Veräußerungsgewinnen

- Die 7-Jahres-Sperrfrist nach § 22 UmwStG – die kritische Falle

- Wie gründet man eine Holding-Struktur konkret 2026?

- Was kostet der Aufbau einer Holding-Struktur?

- Welche weiteren Vorteile bietet die Holding über Steuern hinaus?

- Welche Risiken und Nachteile sollten Unternehmer kennen?

- FAQ – die häufigsten Fragen zur Holding-Gründung

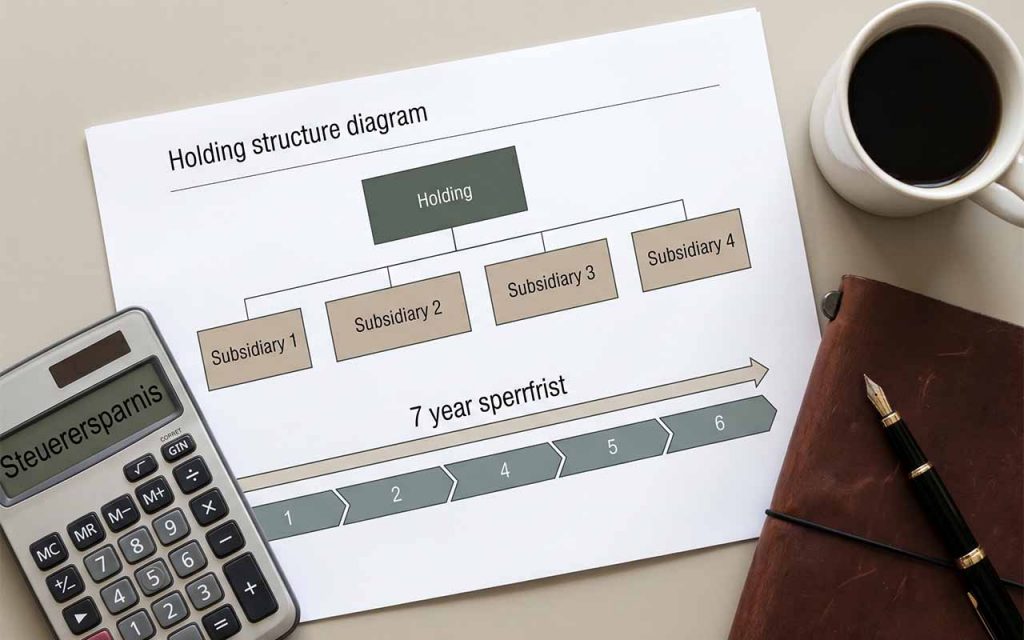

Was ist eine Holding-Struktur 2026 – Aufbau und Funktion

Eine Holding-Struktur besteht aus mindestens zwei Gesellschaften:

- Mutter-Holding: Eine GmbH (oder UG), deren einziger oder zumindest hauptsächlicher Geschäftszweck das Halten und Verwalten von Beteiligungen an anderen Gesellschaften ist

- Tochter(n): Eine oder mehrere operative GmbHs (oder UGs), an denen die Holding Anteile hält – üblich sind 100-Prozent-Beteiligungen

Die Mutter-Holding selbst betreibt kein operatives Geschäft – sie ist quasi „nur“ Eigentümerin der Tochter. Bei mehreren Tochtergesellschaften (z.B. eine Immobilien-GmbH, eine Trading-GmbH, eine operative GmbH) entsteht eine Konzernstruktur.

| Komponente | Funktion | Beispiel |

|---|---|---|

| Mutter-Holding GmbH | Hält Anteile, sammelt Gewinne, leitet Investitionen | „Beispiel Holding GmbH“ |

| Operative Tochter-GmbH | Führt das eigentliche Geschäft | „Beispiel Software GmbH“ |

| Immobilien-Tochter-GmbH | Hält Immobilien | „Beispiel Real Estate GmbH“ |

| vvGmbH-Tochter | Verwaltet Wertpapiere | „Beispiel Invest GmbH“ |

„Die Holding-Struktur ist 2026 das wichtigste steuerliche Strukturierungs-Instrument für deutsche Mittelständler. Wer einen Unternehmensverkauf in 5 bis 10 Jahren plant, sollte heute mit dem Aufbau beginnen – die 7-Jahres-Sperrfrist macht Eile zum strategischen Erfordernis.“

– Deutscher Industrie- und Handelskammertag (DIHK)

Mehr zur GmbH-Pillar-Übersicht in unserem Beitrag GmbH gründen 2026 in Deutschland.

Welche Steuervorteile bietet die Holding wirklich?

Drei zentrale Steuervorteile machen die Holding 2026 so attraktiv:

- Veräußerungsgewinne zu 95 % steuerfrei: Beim Verkauf der Tochter durch die Holding fällt nur 1,54 % effektive Steuer an – unabhängig von Beteiligungshöhe und Haltedauer

- Dividenden zu 95 % steuerfrei: Gewinne der Tochter, die an die Holding ausgeschüttet werden, sind nahezu steuerfrei (bei mindestens 10 % Beteiligung für KSt, 15 % für GewSt)

- Thesaurierung in der Holding: Gewinne bleiben mit nur 1,54 % Belastung in der Holding und können dort für Reinvestitionen genutzt werden

Konkretes Beispiel: Verkauf einer operativen GmbH für 5 Mio. €

| Szenario | Steuerlast | Netto-Erlös |

|---|---|---|

| Verkauf direkt aus Privatvermögen (Teileinkünfteverfahren 60 %) | ~28 % auf 60 % des Gewinns = ~840.000 € | ~4.160.000 € |

| Verkauf via Holding nach Ablauf 7-Jahres-Sperrfrist | ~1,54 % auf 5 Mio. = ~77.000 € | ~4.923.000 € |

| Steuerersparnis | ~763.000 € | +763.000 € |

Bei einem 5-Mio.-Verkauf spart die Holding-Struktur also rund 763.000 Euro – ein erheblicher Betrag. Bei höheren Verkaufspreisen steigt der Vorteil entsprechend.

Schachtelprivileg bei Dividenden und Veräußerungsgewinnen

Das Schachtelprivileg nach § 8b KStG ist der zentrale Steuerhebel der Holding. Wichtige Unterschiede:

Veräußerungsgewinne

- 95 % steuerfrei nach § 8b Abs. 2 KStG

- Keine Mindestbeteiligungsschwelle – auch bei 1 % Beteiligung greift es

- Keine Haltedauer-Anforderung – auch bei sofortigem Verkauf

- Gilt für Körperschaft- UND Gewerbesteuer

- Effektive Steuerlast: 1,54 %

Dividenden – komplexer geregelt

- Streubesitz (< 10 % Beteiligung): Volle Steuerpflicht nach § 8b Abs. 4 KStG. Effektive Steuerlast ~30 %

- Beteiligung 10–15 %: KSt-Befreiung greift (95 % steuerfrei), Gewerbesteuer aber voll. Effektive Belastung ~16 %

- Beteiligung ab 15 %: Volle Anwendung des Schachtelprivilegs auf KSt UND GewSt. Effektive Belastung 1,54 %

Die unterschiedlichen Schwellen (10 % für KSt, 15 % für GewSt) sind die häufigste „Falle“ in Investoren-Holdings mit gestreuten Beteiligungen.

Die 7-Jahres-Sperrfrist nach § 22 UmwStG – die kritische Falle

Wer eine bestehende GmbH in eine neue Holding-Struktur überführen möchte, stößt auf eine zentrale Hürde: die 7-Jahres-Sperrfrist nach § 22 Umwandlungssteuergesetz (UmwStG). Die Mechanik:

- Wenn ein Gesellschafter seine Anteile an einer GmbH steuerneutral in eine Holding-GmbH einbringt (Einbringung nach § 21 UmwStG), beginnt eine 7-Jahres-Sperrfrist

- Verkauft die Holding die eingebrachten Anteile innerhalb dieser 7 Jahre, kommt es zur sogenannten Sperrfristverletzung

- Folge: Der Veräußerungsgewinn wird nachträglich beim einbringenden Gesellschafter privat besteuert – mit dem Teileinkünfteverfahren von ~28 %

- Aber: Pro vollem Jahr nach der Einbringung „heilt“ 1/7 des Vorteils – nach 7 Jahren ist die volle Steuerfreiheit erreicht

Beispielrechnung: Sperrfrist-Verletzung

| Verkauf nach | Privat zu versteuern | Holding zu 1,54 % |

|---|---|---|

| 1 Jahr | 6/7 = ~24 % | 1/7 = 0,22 % |

| 3 Jahre | 4/7 = ~16 % | 3/7 = 0,66 % |

| 5 Jahre | 2/7 = ~8 % | 5/7 = 1,10 % |

| 7 Jahre + 1 Tag | 0 % | 100 % = 1,54 % |

Konkrete Strategie: Holding so früh wie möglich aufbauen. Wer einen Verkauf in 8 oder mehr Jahren plant, hat die volle Steuerfreiheit. Wer schon innerhalb 2 Jahren verkaufen muss, profitiert nur teilweise.

Wichtig: Die Holding muss zudem 7 Jahre lang bis 31. Mai des Folgejahres unaufgefordert dem Finanzamt den fortbestehenden Besitz nachweisen. Bei Versäumnis greift ebenfalls die Sperrfristverletzung.

Wie gründet man eine Holding-Struktur konkret 2026?

Drei typische Wege zur Holding:

Variante 1: Neu-Gründung von Anfang an

- Holding-GmbH gründen (Notarbeurkundung, Handelsregister)

- Operative Tochter-GmbH gründen, mit der Holding als alleiniger Gesellschafterin

- Geschäfte direkt in der Tochter aufnehmen

- Vorteil: keine Sperrfrist, da von Anfang an alle Anteile in der Holding

Variante 2: Einbringung einer bestehenden GmbH (§ 21 UmwStG)

- Holding-GmbH neu gründen

- Gesellschafter bringt seine Anteile an der bestehenden operativen GmbH gegen neue Holding-Anteile in die Holding ein

- Notarielle Beurkundung

- Folge: 7-Jahres-Sperrfrist nach § 22 UmwStG beginnt

Variante 3: Anteilstausch (Aktien-Tausch nach § 21 UmwStG)

- Holding-GmbH gründen

- Anteilstausch: Gesellschafter gibt Anteile an Tochter ab, erhält neue Anteile an der Holding

- Steuerneutral, aber mit Sperrfrist

Was kostet der Aufbau einer Holding-Struktur?

Eine typische Holding-Gründung mit einer Tochter-GmbH kostet 2026 in Deutschland:

| Kostenposition | Holding (neu) | Tochter (neu) |

|---|---|---|

| Stammkapital (Mindesteinzahlung) | 12.500 € | 12.500 € |

| Notarkosten | ~500 € brutto | ~500 € brutto |

| Handelsregister-Gebühr | 150 € | 150 € |

| Gewerbeanmeldung | ~35 € | ~35 € |

| Anwalt (individuelle Satzung) | ~1.000 € | ~1.000 € |

| Steuerberater Beratung Einbringung | ~1.500 € | ~500 € |

| Gründungskosten (ohne Stammkapital) | ~3.185 € | ~2.185 € |

| + Stammkapital | + 12.500 € | + 12.500 € |

| Liquiditätsbedarf je Gesellschaft | ~15.685 € | ~14.685 € |

Hinzu kommen laufende Kosten für beide Gesellschaften: Buchhaltung 1.500–3.000 €/Jahr, Jahresabschluss 1.000–2.500 €/Jahr, IHK-Beitrag 150–500 €/Jahr je Gesellschaft. Bei zwei Gesellschaften zusammen also rund 5.000 bis 10.000 € pro Jahr.

Welche weiteren Vorteile bietet die Holding über Steuern hinaus?

Vier nicht-steuerliche Vorteile machen die Holding zusätzlich attraktiv:

- Doppelte Haftungsabschirmung: Forderungen gegen die Tochter erreichen nur die Holding, nicht den privaten Gesellschafter. Forderungen gegen die Holding erreichen nicht die Tochter (Trennung der Risikobereiche)

- Erbschaftsteuer-Optimierung: Anteile an der Holding können mit Bewertungsabschlägen vererbt werden, bei aktiv operativen Tochter-GmbHs greifen Verschonungsabschläge

- Konzern-Struktur für Mitarbeiter-Beteiligungen: Ein Beteiligungsprogramm für Top-Manager lässt sich an einer einzelnen Tochter aufbauen, ohne die Holding zu öffnen

- Flexible Geschäftsführung: Verschiedene Geschäftsbereiche in verschiedenen Töchtern – jede mit eigener Geschäftsführung und eigener Buchhaltung

Welche Risiken und Nachteile sollten Unternehmer kennen?

Sieben Risiken sollten Unternehmer im Blick haben:

- Höhere laufende Kosten: Zwei statt eine Gesellschaft → doppelte Buchhaltung, doppelte Jahresabschlüsse

- 7-Jahres-Sperrfrist: Bei zu frühem Verkauf nach Umwandlung greift die nachträgliche Privatbesteuerung

- Substanz-Test des Finanzamts: Eine reine „Briefkasten-Holding“ ohne wirtschaftliche Substanz wird steuerlich nicht anerkannt

- Verdeckte Gewinnausschüttungen: Verträge zwischen Holding und Tochter müssen marktüblich sein, sonst droht Nachversteuerung

- Cash-Pooling-Risiken: Bei zentraler Kasse müssen alle Buchungen sauber dokumentiert sein

- Eingeschränkte Verlustverrechnung: Verluste der Tochter sind nicht direkt mit Gewinnen der Holding verrechenbar (außer Organschaft)

- Komplexere Steuererklärung: Mehrere Erklärungen, höherer Beratungsbedarf

FAQ: Häufige Fragen zur Holding-Gründung 2026

Wie gründet man 2026 in Deutschland eine Holding-Struktur?

Drei Wege: 1. Neu-Gründung von Anfang an – Holding und Tochter zusammen, ohne Sperrfrist. 2. Einbringung einer bestehenden GmbH in eine neu gegründete Holding nach § 21 UmwStG (mit 7-Jahres-Sperrfrist). 3. Anteilstausch mit derselben rechtlichen Konstruktion. In allen Fällen: notarielle Beurkundung, Handelsregister-Eintragungen, Steuerberater-Begleitung.

Welche Steuervorteile bringt eine Holding 2026 in Deutschland?

Drei Hauptvorteile: 1. Veräußerungsgewinne aus dem Verkauf der Tochter sind zu 95 % steuerfrei nach § 8b KStG – effektiv nur 1,54 % Steuer. 2. Dividenden zwischen Tochter und Holding sind zu 95 % steuerfrei (ab 10 % Beteiligung für KSt, ab 15 % für GewSt). 3. Thesaurierung in der Holding mit niedriger Belastung für Reinvestitionen.

Was ist die 7-Jahres-Sperrfrist nach § 22 UmwStG bei der Holding-Gründung 2026?

Wenn ein Gesellschafter seine GmbH-Anteile in eine neue Holding einbringt (statt diese gegen Bargeld zu verkaufen), profitiert er von der Steuerneutralität der Einbringung. Allerdings: Verkauft die Holding die Anteile innerhalb von 7 Jahren weiter, kommt es zur Sperrfristverletzung – der Veräußerungsgewinn wird nachträglich privat besteuert. Pro vollem Jahr „heilt“ 1/7 des Vorteils, nach 7 Jahren ist die volle Steuerfreiheit erreicht.

Wie viel kostet die Gründung einer Holding-Struktur 2026?

Eine zweistufige Holding (Mutter + Tochter) kostet rund 5.000–7.000 € Gründungskosten plus 25.000 € Stammkapital pro Gesellschaft (Mindesteinzahlung je 12.500 €). Laufende Kosten: 5.000–10.000 €/Jahr für beide Gesellschaften zusammen (Buchhaltung, Jahresabschluss, IHK-Beiträge). Bei komplexeren Strukturen mit mehreren Töchtern entsprechend höher.

Lohnt sich eine Holding 2026 auch ohne geplanten Verkauf?

Ja, wenn mindestens einer dieser Punkte zutrifft: Mehrere operative Geschäfte sollen getrennt werden; thesaurierte Gewinne sollen reinvestiert werden (Aktien, Immobilien); Erbschaftsteuer-Optimierung gewünscht; doppelte Haftungsabschirmung gewünscht. Bei einer einzelnen Tochter ohne geplanten Verkauf und ohne weitere Beteiligungen rechnen sich die laufenden Kosten oft nicht – dann lieber als einzelne GmbH bleiben.

Quellen und weiterführende Informationen

- Gesetze im Internet – § 8b KStG (Schachtelprivileg)

- Gesetze im Internet – § 22 UmwStG (7-Jahres-Sperrfrist)

- Gesetze im Internet – § 9 GewStG (Erweiterte Kürzung)

- Bundesministerium der Finanzen

- DIHK – Holding-Strukturen für Mittelständler

Lesen Sie weiter: GmbH gründen 2026 (Pillar), Vermögensverwaltende GmbH 2026, GmbH-Steuern 2026.